https://fineartamerica.com/featured/1-two-wrongs-dont-make-a-right-cora-marshall.html

इधर बीच सरकार की ओर से जारी किये गये बयान साफ दिखाते हैं कि उसके भीतर हलचल है। रोज़ कोई नया बयान जारी कर सरकार अपने निकम्मेपन को ढंकने का प्रयास कर रही है, पर सभी घोषणाएं यही इशारा कर रही हैं कि सरकार अपनी बरबादी के ब्लूप्रिंट को लागू करने की ओर अग्रसर है।

सरकारी बैंकों के विलय पर की गई प्रेस कांफ्रेंस के ठीक बाद जीडीपी के आंकड़े जारी हुए। यह दर्शा रहा है कि सरकार अपने भुलावे को कायम रखना चाहती है। विलय की घोषणा के वक्त एक पत्रकार के सवाल पर माननीया बिफर पड़ीं। अगर यह आंकड़ा पहले जारी हुआ होता तब किस तरह के सवाल उठते?

जब सरकार मंदी की बात मानने को ही तैयार नहीं है तो इसके निराकरण की उम्मीद कैसे की जा सकती है? हालांकि अन्य बयानों में सरकार के नुमाइंदे “स्लोडाउन” मान रहे हैं और रंग बदलने की प्रवृत्ति अब पूरी तरफ स्थापित है तो कभी भी “स्लोडाउन” का “रिसेशन” हो जाएगा, ऐसी सहूलियत भी है!

जब सरकार मंदी की बात मानने को ही तैयार नहीं है तो इसके निराकरण की उम्मीद कैसे की जा सकती है? हालांकि अन्य बयानों में सरकार के नुमाइंदे “स्लोडाउन” मान रहे हैं और रंग बदलने की प्रवृत्ति अब पूरी तरफ स्थापित है तो कभी भी “स्लोडाउन” का “रिसेशन” हो जाएगा, ऐसी सहूलियत भी है!

जीडीपी के आंकड़ों में अंतर्राष्ट्रीय समुदाय के द्वारा संशय व्यक्त किये जाने से सरकार की मिट्टी पलीद हो चुकी है। उसकी विवेचना न करते हुए हम सीधे बैंक विलय पर आते हैं। सामान्य आर्थिक हालात होने पर बैंक मर्जर एक सकारात्मक कदम होता जिसका लम्बी अवधि में अवाम को अच्छा लाभ मिल सकता है। मौजूदा घटनाक्रम से यह प्रत्यक्ष है कि इस कदम से केवल आने वाले तूफान को टालने का प्रयास किया जा रहा है।

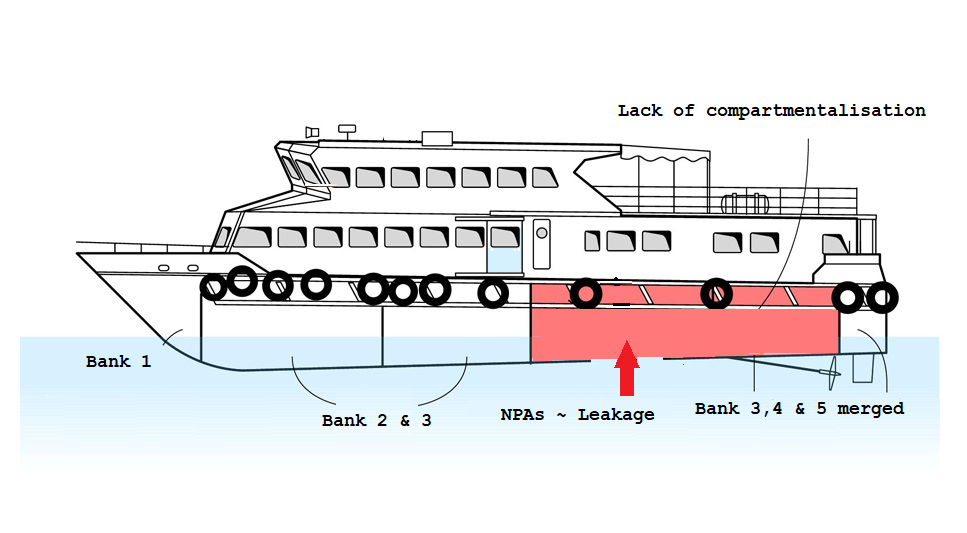

आसानी से समझने के लिए एक जहाज़ का उदाहरण लिया जा सकता है। जहाज़ की तली हमेशा अलग-अलग कम्पार्टमेंट में विभक्त रहती है। यह कम्पार्टमेंट जहाज़ में अचानक दरार आने पर पानी को समूचे जहाज़ में भरने नहीं देते। इस तरह पानी रिसने का असर सिर्क एक कम्पार्टमेंट पर होता है और जहाज़ डूबने से बच जाता है। अब अगर आप हमारी इकॉनमी को एक जहाज़ मानें तो हमारे बैंक कम्पार्टमेंट का काम करते हैं। जिस तरह जहाज़ के एक कम्पार्टमेंट में दरार आने पर जहाज़ियों को इसका पता चल जाता है और वे डूबने से बचने के लिए ज़रूरी कदम उठा सकते हैं, वैसी ही विस्तृत प्रणाली में अगर एक भी बैंक इनसॉल्वेन्ट/दिवालिया हो जाए तो इससे बाकी बैंकों को चेतावनी मिलती है और वे अपने लिये समय रहते ज़रूरी कदम उठा सकते हैं।

सरकार ने एनपीए से लदे बैंकों का मर्जर कर के पहले से ही डूबते एक जहाज़ की कम्पार्टमेंट संरचना को खतम कर दिया है। इसके फलस्वरूप सबसे बुरी हालत वाले बैंक भी अब औसत एनपीए की श्रेणी में आ जाएंगे और बेपरवाही से देनदारी जारी रहेगी। बैंकिंग प्रणाली में एनपीए रूपी दरार पहले से मौजूद है जिससे रिसाव जारी है इसलिये अब पूरी प्रणाली भी डूबने की स्थिति में आ जाएगी!

जो बैंक एनपीए की वजह से बहुत बुरी हालत में थे और बिलकुल डूबने के करीब थे वे अगर डूब जाते तो वहां आर्थिक गतिविधियां एकाएक रुक जातीं और बैंक के ग्राहक बैंकों और सरकार को भी नहीं बख़्शते। इससे बाकी बैंक भी अपने हालात को आंकते और वैसी ही स्थिति में न पहुंच जाएं, इसलिए सरकार को कार्रवाई करने पर मजबूर करते। एक बैंक का दिवालिया होना इकॉनमी पर कहर बन कर टूटता और शेयर मार्केट से लेकर अन्य वित्तीय संस्थान भी तेज़ गिरावट दर्ज करते, लेकिन इस एक मास्टरस्ट्रोक से सरकार ने अपने ऊपर के नजदीकी संकट को टाल दिया है। बैंकों के मर्जर से जो नया बैंक बनेगा उसके बड़े आकार के सामने डूबते बैंक का एनपीए कम नज़र आएगा और इस तरह सरकार बिना किसी मानक का उल्लंघन किए अपने कारोबार में लगी रह सकेगी।

जिन बैंकों का विलय हुआ है उनके एनपीए के आंकड़े इस बात को पूरी तरह साबित करते हैं। पहला और सरकार के लिए सबसे महत्वपूर्ण विलय पंजाब नैशनल बैंक, ओरिएंटल बैंक आफ कॉमर्स और युनाइटेड बैंक ऑफ इंडिया का हुआ है जिसमें यूबीआई का सबसे अधिक 24% एनपीए है, दूसरे नम्बर पर पीएनबी का 18% और तीसरे नम्बर पर ओबीसी का 17% एनपीए है। तीनों को मिला देने पर औसत एनपीए 18% हो जाता है जो कि सबसे ज़्यादा प्रभावित यूबीआई के 24% से काफी कम है।

गौरतलब हो कि यह डेटा ग्रॉस एनपीए का है जबकि सरकार नेट एनपीए के आंकड़ों पर बात कर रही है। कोई लोन डिफॉल्ट होने पर बैंक कर्ज़दार को 90 दिनों की मोहलत देता है जिसके बाद उस सम्पत्ति को ग्रॉस एनपीए से हटा कर नेट एनपीए के रूप में दर्ज किया जाता है। आरबीआइअब तक कई बार डिफॉल्टरों को समय का विस्तार दे चुकी है। साथ ही मौजूदा “स्लोडाउन” की वजह से कम ही उम्मीद है कि वे कर्ज़दार अपना कर्ज़ चुका पाएंगे। इन सब के मद्देनज़र उन एनपीए को नेट एनपीए ही माना जाना चाहिए। डूब चुकी सम्पत्ति पर आस लगाने से कुछ समय तक खाते ठीक रखे जा सकते हैं, पर अर्थव्यवस्था नहीं।

इसी तर्ज़ पर तीन और विलयों की घोषणा हुई है। विलय किये गये बैंकों के ग्रॉस एनपीए को दिये गये टेबल में देखा जा सकता है।

सरकार सार्वजनिक क्षेत्र के बैंकों (पीएसबी) को हालिया घोषणा के अलावा 3.19 लाख करोड़ रुपये का बेलआउट पहले ही दे चुकी है लेकिन उसके इस कदम पर संशय होना लाज़मी है। पहला तो यह कि एनपीए की ज़िम्मेदारी अभी तक साफ नहीं हुई है। अगर किसी से गलती नहीं हुई तो एनपीए का ये पहाड़ बना कैसे? कई अधिकारियों ने इन ऋणों पर गलत फैसले लिए होंगे लेकिन किसी पर कोई कार्रवाई नहीं हुई न ही उनका करियर प्रभावित हुआ। ऐसे में इस बात से इनकार नहीं किया जा सकता कि यह पूरा प्रकरण सरकार की शह पर अंजाम दिया जा रहा है।

दूसरी बात यह कि री-कैपिटलाइज़ेशन या पुनर्पूंजीकरण का खेल मंदी का कारक भी हो सकता है। सरकार ने घोषणा की कि पुनर्पूंजीकरण बॉन्ड्स के माध्यम से होगा और बाकी राशि बजटीय सहायता और बाजार में वृद्धि के माध्यम से आएगी। इस पैकेज की राशि देश की जीडीपी का लगभग 0.02% हिस्सा है, तो क्या इसी पैकेज ने सार्वजनिक उधार को प्रभावित किया?

बेलआउट पर जनता के नुकसान का सवाल भी उठता है। करदाताओं की पूंजी देकर हमारे बैंकों को उनके खराब व्यापारिक निर्णयों से बचाया जा रहा है जबकि हम यह भी नहीं जानते कि वे निर्णय क्या थे! हम यह जानते हैं कि केवल 12 मामलों का ही कुल एनपीए में 25% का योगदान है। सरकारी खजाने से खराब व्यापार निर्णयों का भुगतान किया जा रहा है और हम करदाता इस बात से पूरी तरह अनजान हैं कि हमें किसने लूटा!

जैसे-जैसे मंदी गहरा रही है वैसे-वैसे सरकार मंदी छिपाने के अपने प्रयास भी तेज़ कर रही है। आरबीआइ की मुख्य वेबसाइट पर डीबीआइई की वेबसाइट का लिंक मौजूद है। डीबीआइई, डेटाबेस आफ इंडियन इकॉनमी के लिये प्रयुक्त है जहां बैंक समेत अन्य महत्वपूर्ण वित्तीय संस्थाओं की गतिविधि से सम्बंधित डेटा उपलब्ध है। पहले वहां सारे बैंकों के एनपीए से सम्बंधित तमाम जानकारियां भी उपलब्ध थीं पर अब वो सब पासवर्ड से सुरक्षित हैं। आप खुद इस पेज पर जा कर देखें। Other Tables सेक्शन में पांचवें टेबल के बाद कोई भी टेबल नहीं देखा जा सकता। क्या अवाम को यह नहीं जानना चाहिए कि किस औद्योगिक क्षेत्र में सबसे ज़्यादा एनपीए हुआ है? ऐसे में किस आधार पर खबरें चलेंगी? विश्लेषण कैसे हो पाएगा? क्या प्रजातंत्र में जनता को भुलावे में रखा जाना चाहिए? अगर नहीं तो यह व्यवस्था प्रजातंत्र कैसे है?

डेटा का खेल ही एनडीए सरकार की एकमात्र उपलब्धि है! जो सरकार जीडीपी जैसे प्रामाणिक आंकड़े को बरबाद कर चुकी है उससे और क्या उम्मीद की जा सकती है? डेटा का खेल सिर्फ वहीं तक सीमित हो ऐसा भी नहीं है। सर्वोच्च न्यायालय पहले ही लोन डिफॉल्ट करने वालों का नाम न जारी करने पर सरकार को फ़टकार लगा चुका है। हाल की घोषणाओं से ठीक पहले सरकार ने आरबीआइ से 1 लाख 76 हज़ार करोड रुपये की उगाही की। इस रकम को आरबीआइ का सरप्लस बताया गया। इसी के साथ सरकारी अर्थशास्त्रियों और माननीय वित्तमंत्री ने भी एनपीए के कम होने को अपनी उपलब्धि के रूप में गिनाया।

जो आर्थिक मामलों में थोड़ी भी रुचि रखते हैं उन्हें एसएलआर के बारे में पता होगा। एसएलआर (Statutory Liquidity Ratio/ वैधानिक तरलता अनुपात) बैंकों के लिये एक मानक है जिसे कुल जमा राशि के प्रतिशत के रूप में अंकित किया जाता है। एसएलआर बैंकों को यह बताता है कि कुल जमा राशि के अनुपात में कितनी राशि को तरल संपत्ति के रूप में रखना आवश्यक है। यह राशि आरक्षित नकद अनुपात से अलग रखनी होती है।

आप इसको इस तरह समझें कि एक आम गृहस्थ अपनी कुल सम्पत्ति का एक हिस्सा खर्चे के लिये तरल (नकद) रूप में रखता है। तुरंत खर्च करने के लिये उपलब्ध इस राशि को आप सीआरआर मान सकते हैं पर इसके अलावा भी कुछ सम्पत्ति होती है जिसे कम अवधि में नकदी में बदला जा सकता है। ये होती है एसएलआर। परिभाषा में, एसएलआर परिसंपत्तियां आसानी से नकदी में परिवर्तित होने वाली संपत्ति हैं, जिसमें सरकारी बांड, या सरकार द्वारा अनुमोदित प्रतिभूतियां, सोना आदि शामिल हैं। एसएलआर का उद्देश्य यह है कि जब आरबीआइ सीआरआर बढ़ा दे तो बैंकों को उस समय अपनी संपत्ति को बेचना न पड़े या संपत्ति का निपटारा न होने पर बैंक में तरलता कम न हो।

यदि कोई वाणिज्यिक बैंक वैधानिक तरलता अनुपात को बनाए रखने में विफल रहता है तो बैंक दर पर 3% प्रतिवर्ष की दर से जुर्माना लगाया जाता है। इसके अलावा अगर अगले कार्य दिवस पर भी डिफ़ॉल्ट जारी रहता है तो बैंक की दर से ऊपर 5% प्रतिवर्ष की दर से जुर्माना लगाया जाता है । केंद्रीय बैंक वाणिज्यिक बैंकों पर इस तरह का प्रतिबंध लगाता है ताकि ग्राहकों को उनकी मांग पर धनराशि आसानी से उपलब्ध हो सके। एनडीए सरकार ने अपने पूरे कार्यकाल में एसएलआर में 4 प्रतिशत कि भारी कमी की है! आगे उनका लक्ष्य है कि एसएलआर को 18% तक ले जाया जाए। अनुमानित रूप से एसएलआर में आई इस कमी से बैंकिंग प्रणाली में लगभग 5 से 6 लाख करोड़ रुपए आये होंगे। इस वर्ष के अंत तक जब एसएलआर 18% पहुंच जाएगा तब तक प्रणाली में 1 से 1.5 लाख करोड़ रुपए और आ जाएंगे।

एसएलआर में की गई कमी के अलावा आरबीआइ ने बडी तेज़ी से नए नोट भी जारी किए हैं। जहां 2017 में कुल मुद्रा प्रचलन 13 लाख करोड़ था वहीं 2019 आते आते इसमें 61.5% की ज़बरदस्त वृद्धि हुई है। यह राशि सीधे-सीधे व्यवस्था में गई है जिसके फलस्वरूप रुपये के मूल्य में गिरावट आई है। अगर नोटों की छपाई के साथ डालर-रुपए के विनिमय दर को देखें तो साफ समझ आता है कि रुपये में आई गिरावट सरकार की नीतियों की वजह से है। एनडीए सरकार ने आते ही (2014-15) नोटों की तेज़ छपाई की जिससे व्यवस्था में रुपया बढ़ा जिसके प्रभावस्वरूप 2015-16 में रुपए की विनिमय दर में गिरावट आई। नोटबंदी से रुपए के प्रसार में (2016-17) कमी आई और इसका सीधा लाभ विनिमय दर (2017-18) को मिला और रुपया मजबूत हुआ। फिर दोबारा जब मुद्रा तेज़ी से जारी होने लगी तब रुपया गिरने लगा। संलग्न ग्राफ में तीनों काल को रंगों से दिखाया गया है।

एनडीए सरकार की नीति शुरु से ही देश के पैसे से कारपोरेट और फेडरल रिजर्व को वित्तपोषित करने की रही है। जहां पूरा विश्व डालर में आई गिरावट के मद्देनज़र अपना निवेश डालर से दूर ले जा रहा है वहीं भारत सरकार लगातार डालर और उससे जुडी संपत्तियों का भंडारण कर रही है। भारत के विदेशी मुद्रा भंडार में डालर का प्रतिशत काफी ज़्यादा है जिसके बारे में पिछले लेख में बताया जा चुका है। आरबीआई की वार्षिक रिपोर्ट के अनुसार वित्त वर्ष 2017-18 के दौरान 8.46 मीट्रिक टन सोना स्टॉक होल्डिंग्स में जोड़ा गया। यह इस दशक में भारत की पहली खरीद है और किसी चुटकुले की तरह लगता है। इसके पहले 2009 में यूपीए-2 के दौरान मंदी से उभरते भारत ने 200 मीट्रिक सोना खरीदा था।

EXPERTCOMMITTEE77670FDAE7ED42BFBAA68715535BD173आरबीआइ के सरप्लस से लिए गए 1,76,000 करोड़ भी अपने आप में धोखाधडी है! क्रमवार देखें तो सरकार के पूरे कार्यकाल में उसकी नज़र आरबीआइ की पूंजी पर थी। एक्सपर्ट कमिटी की रिपोर्ट में इस बारे में स्पष्ट जानकारी दी गई है।

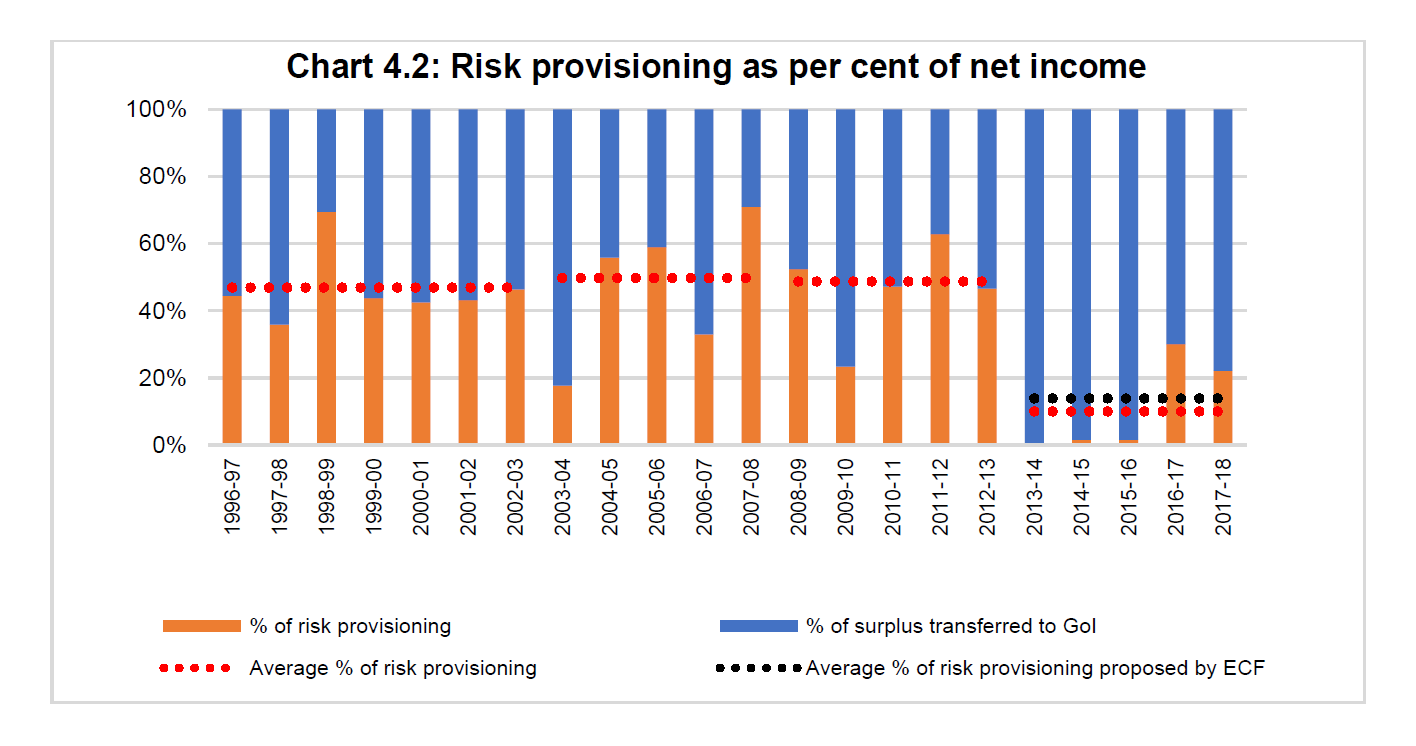

नीले रंग से दिखाई गई राशि आरबीआइ के द्वारा सरकार को दी गई है जबकी संतरी रंग से दिखाई गई राशि को आरबीआइ ने अपने सरप्लस में जोड़ा है। दिए गए चार्ट में दिखता है के 2014-18 में आरबीआइ की पूरी कमाई भारत सरकार ने ले ली। इससे आरबीआइ के सरप्लस में आए बदलाव को नीचे के चार्ट में देखा जा सकता है।

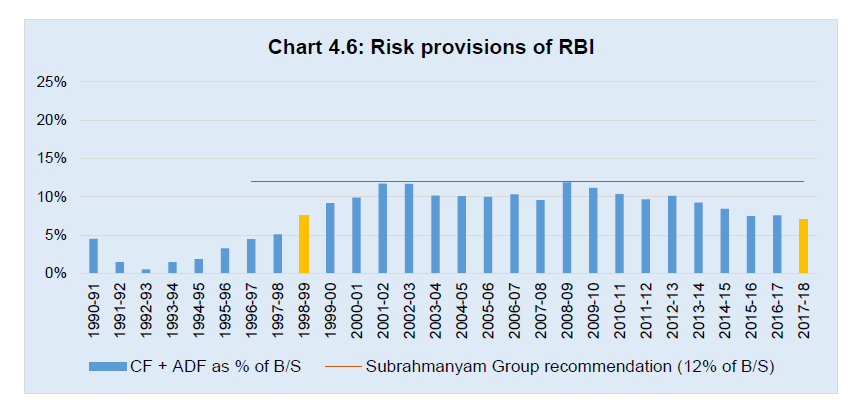

चार्ट में 2017-18 का रिस्क प्रोविज़न 1998-99 के स्तर पर दिख रहा है। रिपोर्ट से ज़ाहिर है कि जालान समिति भी दिये गए तथ्यों से वाकिफ है। तब उन्होंने सरकार की मनमानी को स्वीकृति क्यों दी?

The central bank of New Zealand has in place a well-developed economic capital framework to model its capital requirements. The Reserve Bank of India is also seeking to put in place an economic capital framework.

–RBI Annual Report 2015

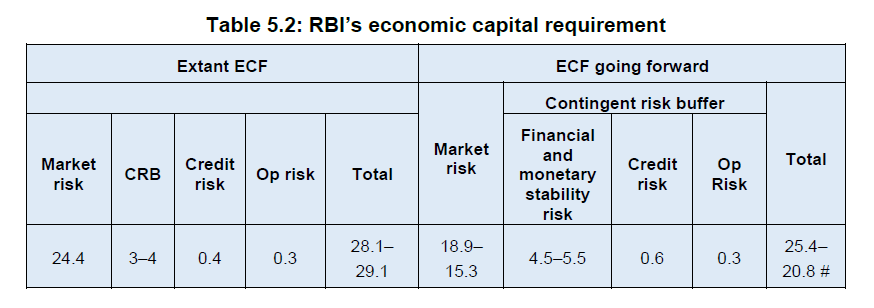

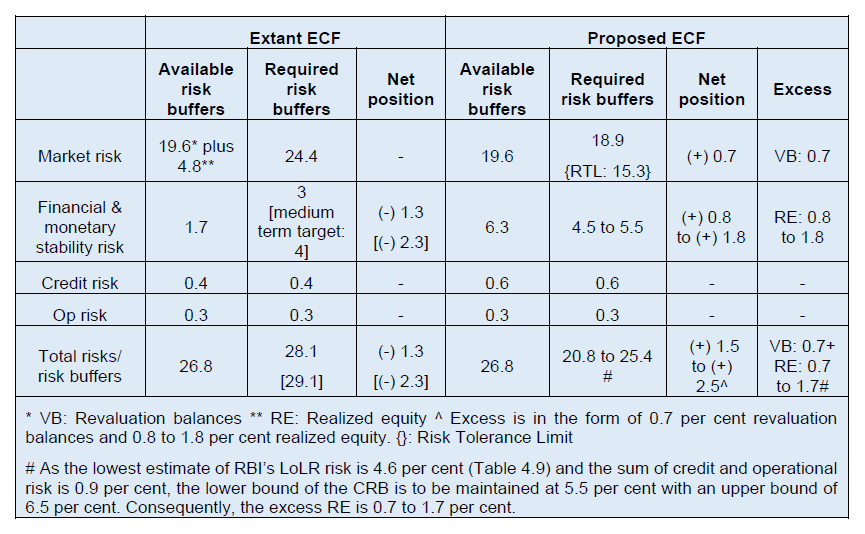

पहले तो ईसीएफ का गठन आरबीआई के लिए नया है। दूसरा यह, कि समिति ने किसी पूर्व स्थापित मानक के आधार पर सरप्लस निर्धारण नहीं किया बल्कि एक नए ईसीएफ को प्रस्तावित किया जिसके आधार पर आरबीआइ का सरप्लस “ज़्यादा हो गया”।

दिये गए टेबल से सरकारी चालाकी की झलक मिलती है। पूर्ववर्ती ईसीएफ में मार्केट रिस्क, सीआरबी, क्रेडिट रिस्क और आपरेशनल रिस्क अलग-अलग आंके जाते थे जबकि नए ईसीएफ के प्रावधान मार्केट रिस्क को छोड़ कर बाकी रिस्क को सीआरबी के अधीन ले आए।

मार्केट रिस्क का प्रावधान 24.4% से घटा कर 18.9% कर दिया गया और दलील दी गई कि बाकी रिस्क प्रावधान एक नए नाम से किया गया है (फाइनेनशियल एंड मानिटरी सस्टेनेबिलिटी रिस्क – 4.5-5.5 %)। एक ओर जहां इससे मार्केट रिस्क को कम आंका गया वहीं फाइनेनशियल एंड मानिटरी सस्टेनेबिलिटी रिस्क को सीआरबी के अधीन लाने से सरप्लस “पैदा” हो गया। ध्यान दें कि कुल एक्सेस, फाइनेनशियल एंड मानिटरी सस्टेनेबिलिटी रिस्क एक्सेस के बराबर है।

अर्थार्थ के सभी अंक यहां पढ़ें