जैसे-जैसे मंदी गहरा रही है, वैसे-वैसे बेतुके बयानों का सिलसिला चल निकला है। यह आज़माया हुआ तरीका बहुत कारगर भी है। पहले खबरों की भूमिका बनायी जाती है, फिर खबर आती है। सरकारी बयान तर्क से इतने परे हैं कि कुछ कहते ही नहीं बनता।

आरबीआइ की मॉनेटरी पॉलिसी कमिटी विदेशी मुद्रा का स्तर बढ़ाने पर विचार कर रही है। यह बात किसी से छुपी नहीं है कि आरबीआइ की स्वायत्तता खतम हो चली है। आरबीआइ के गवर्नर की पात्रता और कार्यशैली से लेकर भ्रामक भाषा के प्रयोग तक तमाम सवाल उठाये जा चुके हैं। सरकार अपने एकाधिकार का प्रयोग कर के देश की सम्पत्ति से जितना निचोड़ने में सक्षम थी, निचोड़ चुकी है पर आगे लिए जाने वाले कदम भ्रष्टाचार या सिंडिकेटेड लूट नहीं बल्कि बरबादी का कारण बनेंगे!

सॉवरेन बांड पर लिखे स्तम्भ में मैंने चर्चा की थी कि विश्व किस हद तक कर्ज़ में डूबा हुआ है। साथ ही यील्ड कर्व इनवर्जन पर लिखे स्तम्भ में भारत के विदेशी मुद्रा कोष के बहुत बड़ा होने का ज़िक्र भी किया था। वर्ल्ड बैंक के डेटा के माध्यम से यह भी दिखाया गया था कि उस राशि का एक बहुत बड़ा हिस्सा डॉलर या उससे जुड़े निवेशों में है। बीते 9 सितम्बर की इस खबर के मुताबिक संयुक्त राज्य अमरीका का कुल कर्ज़ उसकी जीडीपी के 2000% के बराबर हो सकता है!

सॉवरेन बांड पर लिखे स्तम्भ में मैंने चर्चा की थी कि विश्व किस हद तक कर्ज़ में डूबा हुआ है। साथ ही यील्ड कर्व इनवर्जन पर लिखे स्तम्भ में भारत के विदेशी मुद्रा कोष के बहुत बड़ा होने का ज़िक्र भी किया था। वर्ल्ड बैंक के डेटा के माध्यम से यह भी दिखाया गया था कि उस राशि का एक बहुत बड़ा हिस्सा डॉलर या उससे जुड़े निवेशों में है। बीते 9 सितम्बर की इस खबर के मुताबिक संयुक्त राज्य अमरीका का कुल कर्ज़ उसकी जीडीपी के 2000% के बराबर हो सकता है!

यह खबर स्थापित करती है कि संयुक्त राज्य अमेरिका की लापरवाह मौद्रिक और राजकोषीय नीतियां उसके सबसे बडे संकट के रूप में उभरी हैं। सभी मुख्य वैश्विक मुद्राओं के मुकाबले डॉलर में भारी कमज़ोरी दर्ज की है और अभी अपने बुरे दौर से गुज़र रहा है।

ये कमी किसी हालिया बदलाव के वजह से नहीं हुई बल्कि 2015 से ही चली आ रही है।

किसी मुद्रा का पतन तब होता है जब उस मुद्रा का मूल्य इतना घट जाए की जिस किसी के पास भी वह मुद्रा हो वह उसे बेचने लगे। जैसे ही उपयोगकर्ता यह विश्वास करना बंद कर देते हैं कि मुद्रा उपयोगी है, जो कि अकसर मुद्रास्फीति और कम वृद्धि के कारण होता है, वह मुद्रा गंभीर संकट में आ जाती है।

इतिहास अचानक हुए मुद्रा के पतन के आख्यान से भरा हुआ है। बीसवीं सदी में वेनेजुएला, जिम्बाब्वे, अर्जेंटीना और वीमार रिपब्लिक-जर्मनी में भयानक मुद्रा संकट उत्पन्न हुआ और हर मुद्रा के पतन का कारण आम तौर पर व्यापार और विनिमय के लिए मुद्रा की स्थिरता में विश्वास की कमी रहा है।

वैश्विक पटल पर यूएस डॉलर के जैसा असाधारण प्रभुत्व अन्य किसी मुद्रा का नहीं रहा। बाकी सभी मुद्राएं अपनी प्रकृति में क्षेत्रीय रही हैं। 1944 में हुए ब्रेटनवुड्स समझौते के बाद से ही सरकारों और केंद्रीय बैंकों ने अमेरिकी डॉलर पर बहुत अधिक भरोसा किया है। एक आरक्षित मुद्रा (रिजर्व करेंसी) के रूप में, अमेरिकी डॉलर को अंतर्राष्ट्रीय व्यापार में असाधारण स्वीकृति प्राप्त है, हालांकि अमेरिकी डॉलर दुनिया में एकमात्र आरक्षित मुद्रा नहीं है। ब्रिटिश पाउंड स्टर्लिंग, यूरो, जापानी येन और चीनी युआन भी आरक्षित मुद्रा के रूप में प्रयोग किए जाते हैं।

अमेरिकी डॉलर की कमजोरी मुख्य रूप से यह है कि यह प्रत्येक अन्य प्रमुख वैश्विक मुद्राओं की तरह ही एक फिएट मुद्रा है। स्वर्ण मानक के बिना, सरकारें राजनीतिक उद्देश्यों के लिए बहुत अधिक पैसा छापती हैं और यही हाल डॉलर का है। अमरीकी केंद्रीय बैंक एक स्वायत्त प्राइवेट संस्था है इस वजह से उनके मुद्रा छपाई की नीति पर हमेशा सवाल उठते रहे हैं। किसी भी मुद्रा की तरह यदि अमेरिकी फेडरल रिजर्व कम समय में बहुत अधिक डॉलर प्रिंट करता है, तो मुद्रा का मूल्य गिर जाएगा।

हम पहले ही यूएस का कुल विदेशी कर्ज़ जीडीपी के 2000% प्रतिशत होने की बात कर चुके हैं। रायटर्स की इस खबर के मुताबिक सिर्फ मई के में, संयुक्त राज्य अमेरिका की सरकार ने 200 अरब डॉलर से अधिक का घाटा दर्ज किया है। जहां राजस्व में मामूली वृद्धि हुई है वहीं सैन्य शक्ति और चिकित्सा पर बढ़ते खर्च की वजह से यह घाटा हुआ है। फिस्कल डेफिसिट की स्थिति भी लगातार बनी हुई है और वहां के गहराते वित्तीय संकट को बयां करती है।

ज़ाहिर है जब अमेरिका का ऋण बहुत अधिक है तो डॉलर अभी तक ढह क्यों नहीं गया? इसका उत्तर सरल है- जापान, चीन और यूरोपीय संघ जैसी प्रमुख अर्थव्यवस्थाएं अब भी अमेरिकी अर्थव्यवस्था (डॉलर) में निवेश करती हैं। इसके अलावा, अमेरिकी अपने द्वारा जारी किए गए बांडों पर खरबों डॉलर का भुगतान करता रहा है।

पर डॉलर से उत्पन्न विशेषाधिकार की स्थिति तेज़ी से एक त्रासद रूप ले रही है। अमरीका का उसके द्वारा लिए गए कर्ज़ों पर ब्याज आसमान छू रहा है।

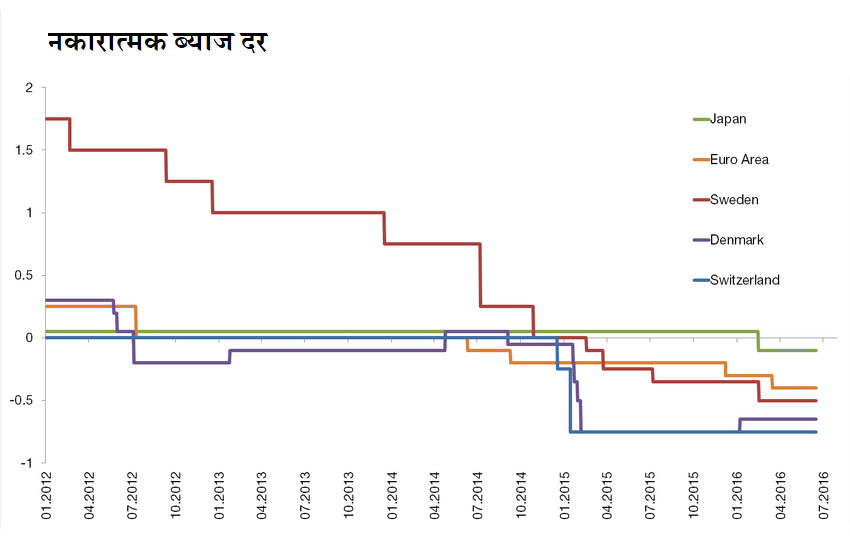

ऐतिहासिक तौर पर जब एक देश के ऋण का ब्याज उसके चुकाने की क्षमता से अधिक हो जाता है तो यह माना जा सकता है कि मुद्रा ध्वस्त हो जाएगी। आम तौर पर सरकारें इस समस्या को दूर करने के प्रयास में बड़ी मात्रा में नोटों का मुद्रण करके स्थिति पर काबू करने की कोशिश करती हैं, या कम से कम इसे स्थगित कर देती हैं। और अमरीकी वित्तीय जानकार पहले से चर्चा कर रहे हैं कि क्यूई 4 की स्थिति कभी भी आ सकती है। क्यूई दरअसल “क्वांटिटेटिव ईजि़ंग” के लिये प्रयुक्त किया जाता है। क्यूई 4 फेडरल रिजर्व की एक प्रमुख धन मुद्रण योजना है जिसके तहत वे बहुत अधिक से अधिक पैसे मुद्रित कर सकते हैं। अमरीकी राष्ट्रपति ट्रम्प ने इस विषय में बयान दे कर सबको अचंभित कर दिया था और अर्थशास्त्रियों द्वारा उनके इस बयान पर कड़ी प्रतिक्रिया आई पर अमेरिका काफी समय से डिफ़ॉल्ट करने की स्थिति में बना हुआ है और भारी मात्रा में डॉलर का मुद्रण पहले भी कर चुका है। किसी अन्य अर्थव्यवस्था में यह स्थिति हाइपर-इनफ्लेशन को जन्म देती पर इसका काट भी उन्होंने खोज निकाला है – “नकारात्मक ब्याज दर”!

Over the last 10yrs, the world’s CenBankers have made an astonishing discovery: they can print as much money as they want, and even non-stop printing will have no inflationary impact. BUT latest pick-up in #Gold vs Treasuries indicates an end to disinflation, GK says. pic.twitter.com/h3Jvp26FEq

— Holger Zschaepitz (@Schuldensuehner) 24 जून 2019

एक तरफ सामान्य मानव “नकारात्मक ब्याज” की कल्पना भी नहीं कर सकता तो दूसरी तरफ जिन लोगों ने नेगेटिव इंट्रेस्ट के बारे में सुना भी है वह भी इसे मज़ाकिया तौर पर लेते हैं। पर कल्पना करने की ज़रूरत समाप्त हो चली है क्योंकि नकारात्मक ब्याज एक स्थापित सत्य है। नकारात्मक ब्याज की स्थिति में ब्याज के माध्यम से उधारकर्ताओं को भुगतान किया जाता है और बचत करने वालों को दंडित!

जिस प्रकार की ब्याज दर हम सभी परिचित हैं, उसे “नोमिनल” ब्याज दर कहा जाता है। नोमिनल ब्याज वह राशि है जो हम 100 रुपए पर एक साल में कमाते हैं। दूसरी ओर एक वास्तविक ब्याज दर यह बताती है कि एक साल बाद आप उस 100 रुपए से क्या खरीद सकते हैं।

उदाहरण के लिए मान लें कि “अगले वर्ष” आप सेब खरीदना चाहते हैं, (i) आपके पास 100 रुपए हैं (ii) 1 सेब का मूल्य 1 रुपए है (iii) आपकी जमा पूंजी पर ब्याज 0% है। इस हिसाब से तो आप 100 सेब ले सकते हैं। अगर मुद्रास्फीति 3% हो तो वही सेब अगले वर्ष 1.03 रुपए में मिलेगा और आप 97 सेब ही खरीद पाएंगे (100.00/1.03 = 97.08) पर मुद्रास्फीति अगर -3% हो तो क्या होगा? तब सेब का दाम होगा 0.97 रुपए और आप 103 सेब खरीद पाएंगे (100.00/0.97 = 103.09)। इस तरह आपको 3% ब्याज का लाभ मिलेगा जबकि आपकी पूंजी ने वह लाभ नहीं कमाया है। यहां जो 3% का अप्रत्यक्ष लाभ मिला वही वास्तविक (रियल) ब्याज दर है।

तो वास्तविक ब्याज दर, जो वास्तव में आपकी बचत के मूल्य के लिए मायने रखती है, नोमिनल ब्याज दर के साथ-साथ मुद्रास्फीति पर भी निर्भर करती है।

इस प्रकार उन देशों में जहां मुद्रास्फीति की दर ब्याज दर से अधिक है, वास्तविक ब्याज दर नकारात्मक है और जहां मुद्रास्फीति की दर ब्याज दर से कम है, आपकी बचत का वास्तविक मूल्य बढ़ जाता है।

जहां सुनने में यह पागलपन जैसा लगता है वहीं यूरोप के कई केंद्रीय बैंकों ने 2014 में हीं शून्य से नीचे के ब्याज दर जारी कर दिये थे। फिर ऐसा ही जापान में हुआ और 2016 के मध्य तक दुनिया की अर्थव्यवस्थाओं के एक चौथाई में ब्याज दर लाल हो चले।

ऐतिहासिक रूप से लोग खर्च करने के बजाय बचत कर के बैंक को अपना पैसा देते हैं, इस वादे पर की एक निश्चित अवधि की समाप्ति पर बैंक उन्हें ब्याज के साथ वह राशि लौटाएगा पर इस एन.आइ.आर.पी (नेगेटिव इंट्रेस्ट रेट पालिसी) के अनुसार पैसे उधार लेने के लिए बैंक भुगतान कर रहे हैं। ऐसा इसलिए है क्योंकि संपत्ति के निवेश करने के लिए एक सुरक्षित आश्रय की तलाश है जबकि निवेश के लिए कोई उपकरण अब सुरक्षित नहीं है।

एक सामान्य वित्तीय चक्र में माना जाता है कि कम ब्याज दर आर्थिक विकास को बढ़ावा देती है लेकिन नकारात्मक ब्याज दर की वर्तमान परिस्थितियों में तो केवल यही कहना उचित है कि निवेशक जोखिम के अनुरूप रिटर्न नहीं अर्जित करेंगे। अमेरिकी सरकार के बांड को कम सुरक्षित निवेश माना जाएगा जिसकी वजह से बांड का मूल्य कम हो जाएगा और उपज में वृद्धि होगी। फलस्वरूप निवेश के लिए धन भी कम होगा और उत्पादकता तथा विकास की संभावनाएं भी जाती रहेंगी। औद्योगिक उत्पादकता और विकास के अभाव में कर्ज़ और बढेगा तथा अमेरिकी सरकार के माह दर मार बांडधारकों के बकाया पैसे का भुगतान भी नहीं कर पाएगी और उसके निपटारे के लिए और नोट छापने होंगे।

वैश्विक आर्थिक अनिश्चितता और व्यापार युद्ध की वजह से फेडरल रिजर्व ने 2008 के वित्तीय संकट के बाद पहली बार ब्याज दरों में कटौती की है और अनुमान है कि फेडरल रिजर्व ब्याज दरों में इस साल तीन और कटौतियां करेगा। हालांकि अमेरिकी बांड यील्ड और दुनिया के बाकी के ब्याज दरों में कोई व्यापक अंतर हो ऐसा नहीं है, इसलिए संभवतः अमेरिका वैश्विक नकारात्मक ब्याज दर की प्रवृत्ति में फंस जाएगा।

इसमें कोई दो राय नहीं कि यही स्थिति बरकरार रही तो अमरीका को अपने वित्तीय घाटे की पूर्ति के लिए 1 ट्रिलियन डॉलर तक के कर्ज़ की ज़रूरत पडेगी। वैश्विक बाज़ारों में कर्ज़ लेने का माध्यम अत्यंत क्लिष्ट है जिसे सेक्युरेटाइज़ेशन चेन के माध्यम से नियंत्रित किया जाता है। ऋण बाज़ार की स्थिति पहले से हीं भयावह है जहां अब तक कुल 15 अरब डॉलर का वैश्विक कर्ज़ “नेगेटिव इंट्रेस्ट” पर लिया जा चुका है!

दूसरी ओर पूरे विश्व में डॉलर के विरुद्ध रणनीति पर काम हो रहा है। इसी रणनीति के तहत रूस और चीन लगातार अपने विदेशी मुद्रा कोष में से डॉलर को खत्म कर रहे हैं। गौरतलब हो कि चीन अमेरिकी ट्रेजरी का सबसे बड़ा निवेशक है और उसके पास 1.12 ट्रिलियन यूएस डॉलर है। अमेरिकी बॉन्ड को लगातार खरीदकर चीन अमेरिकी कंपनियों और सरकार के लिए उधार की लागत बहुत कम रखता है। अगर चीन अपने ट्रेजरी होल्डिंग्स को डंप कर दे तो इससे बॉन्ड यील्ड बढ़ेगी और ब्याज दरें बढ़ेंगी, जिससे अमेरिकी सरकार और कंपनियों को अपने ऑपरेशन, बजट घाटे और लिक्विडिटी के लिए फंड की कमी हो जाएगी।

अपने अमेरिकी कोषों को डंप करना चीन के हित में नहीं होगा लेकिन हाल में हुई घटनाएं इसी इशारा कर रहीं हैं कि वह निश्चित रूप से ऐसा करने की सोच रहा है। यदि चीन ऐसा करता है, तो अन्य अमेरिकी ऋण के अन्य खरीददार भी अपने अमेरिकी ऋण से तुरंत निजात पाना चाहेंगे जिससे भयंकर दहशत फैलेगी।

अमेरिकी राष्ट्रपति डोनाल्ड ट्रम्प के प्रशासन ने चीनी निर्यात पर अतिरिक्त शुल्क की धमकी दी थी और औपचारिक रूप से चीन को मुद्रा हेरफेर करने वाला करार दिया था।

एक अन्य संभावित परिदृश्य यह है कि ओपेक राष्ट्र (तेल उत्पादक) अमेरिकी डॉलर में अपना तेल बेचने के लिए मना कर सकते हैं। इससे अमेरिकी डॉलर पर विश्वास पूरी तरह हट जाएगा जिससे पेट्रोडॉलर प्रणाली ध्वस्त हो जाएगी। पेट्रोडॉलर प्रणाली निर्यातकों और आयातकों के बीच अमेरिकी डॉलर के लिए कच्चे तेल का आदान-प्रदान की व्यवस्था को कहते हैं। वेस्ट टेक्सास इंटरमीडिएट (WTI), नॉर्थ सी ब्रेंट (ब्रेंट क्रूड) और कनाडाई क्रूड इंडेक्स जैसे सभी प्रमुख तेल सूचकांक यूएस डॉलर में ही व्यापार करते हैं।

पेट्रोडॉलर प्रणाली के लिए चुनौतियां लगातार बढ रही हैं। मार्च 2018 में यूएस डॉलर की गिरावट के साथ चीन CNY (पेट्रो-युआन) में कच्चे तेल के वायदा (फ्यूचर) को लॉन्च किया। दुनिया में कच्चे तेल के सबसे बड़े आयातक के रूप में चीन लंबे समय से मांग रही है कि क्रूड की कीमत चीनी “युआन” में होनी चाहिए। इस कदम से साफ है कि चीन युआन को नई रिज़र्व करेंसी के रूप में स्थापित करना चाहता है।

Gold Prices – 100 Year Historical Chart

डॉलर के पतन के लिये दो ही शर्तें हैं। पहली- अंतर्निहित कमजोरी जो अभी के समय में पर्याप्त है और दूसरी- खरीदने के लिए एक व्यवहार्य मुद्रा विकल्प। ऐसे में जब डॉलर से विशवास कम हो रहा है, सोना और बिटकॉइन बहुत तेज़ी से निवेश की पहली पसंद बनते जा रहे हैं। सम्भव है कि जब तक एक नई वैश्विक रिज़र्व मुद्रा पर सहमति नहीं बनती तब तक बिटकॉइन और अन्य बहुमूल्य धातुओं में व्यवहार हो सकेगा।

जब सभी साक्ष्य इशारा कर रहे हैं कि डॉलर किसी भी रूप में सुरक्षित नहीं है, तब भी हमारी सरकार केंद्रीय बैंक के नकली आवरण में सॉवरेन बांड जारी करने और मुद्राकोष में डालर बढ़ाने की बात कर रही है। ऐसे में अवाम के लिये यह जानना कठिन नहीं कि देशद्रोही कौन है।