भारतीय रिजर्व बैंक ने बीते मंगलवार, 24 सितम्बर को पंजाब और महाराष्ट्र सहकारी बैंक से लेन-देन पर रोक लगा दी है। पीएमसी बैंक की 137 शाखाओं में से 81 मुंबई और इसके आसपास के शहरी क्षेत्रों में स्थित हैं। भारतीय रिजर्व बैंक ने इस शहरी सहकारी बैंक को किसी भी प्रकार की व्यावसायिक लेन-देन करने पर रोक लगा दी है और बैंक के जमाकर्ताओं द्वारा निकाली जा सकने वाली राशि को 10,000 रुपए तक सीमित कर दिया है।

यह राशि पहले 1,000 रुपए तक सीमित थी जिसे बाद में 10,000 तक बढ़ा दिया गया है। लगाए गए प्रतिबंध आरबीआइ के निर्देश में दिए शर्तों के अधीन बचत, वर्तमान और जमा खातों पर भी लागू होते हैं। इस आदेश के बाद पीएमसी बैंक भारतीय रिजर्व बैंक से पूर्व लिखित अनुमोदन के बिना ऋण और अग्रिम देने या नई जमा राशि स्वीकार करने में भी अक्षम होगा। भारतीय रिजर्व बैंक ने इस प्रतिबंध के कारणों का उल्लेख नहीं किया है।

ये पूरा प्रकरण सहकारी बैकों के ग्राहकों के लिए आंख खोलने वाला है पर इस कड़ी में पहली घटना नहीं है। इसके पहले भी रुपी बैंक, सीकेपी बैक, एमएससी बैंक, करनाला बैंक, सिटी को-आपरेटिव बैंक, अडूर अर्बन को-आपरेटिव बैंक, मडगांव अर्बन को-आपरेटिव बैंक, भीमावरम अर्बन को-आपरेटिव बैंक को समेत कई अन्य सहकारी बैंक आरबीआइ की ज़द में आ चुके हैं।

प्रतिबंध का असर

प्रतिबंध का असर

पंजाब और महाराष्ट्र सहकारी बैंक एक “बहु-राज्य अनुसूचित शहरी सहकारी बैंक” है। अपने ग्राहकों के अलावा पीएमसी बैंक में लगभग 130 अन्य छोटे बैंकों के पैसे जमा हैं और यदि ऋणकर्ता अपना पैसा वापस करने में असमर्थ हुए तो इन सभी छोटे बैंकों को अपनी जमा राशि को एनपीए के रूप में चिह्नित करना होगा। सहकारी बैंक बहुत कम मार्जिन पर काम करते हैं इसलिए एनपीए का मतलब होगा कि वे सभी नुकसान में होंगे, जिससे एक व्यापक संकट पैदा हो जाएगा।

पीएमसी बैंक के साथ सिर्फ आम आदमी की कमाई फंसी हो, ऐसा नहीं नहीं है। यहां भारतीय रिज़र्व बैंक के दो “कर्मचारी सहकारी ऋण समितियों” का 191.50 करोड़ रुपया भी जमा है। इनमें रिजर्व बैंक ऑफिसर्स को-ऑपरेटिव क्रेडिट सोसायटी लिमिटेड, जिसमें लगभग 3,500 सदस्य हैं, के 105 करोड़ रुपये की फिक्स्ड डिपॉजिट और रिजर्व बैंक स्टाफ एंड ऑफिसर्स को-ऑपरेटिव क्रेडिट सोसायटी लिमिटेड, जिसमें लगभग 8,300 सदस्य हैं, के 86.50 करोड़ रुपये की फिक्स्ड डिपॉजिट है।

मॉडल बाय-लॉज (2014) के नियम 113 में यह अध्यादेश दिया गया है कि सभी आवास समितियों का खाता नज़दीकी सहकारी बैंक में रखना है। निलंबित सीईओ के अनुसार बैंक में 1,754 सहकारी समितियों के खाते भी हैं।

भारतीय सहकारी बैंकों की स्थिति

ज्यादातर राज्यों में शहरी सहकारी बैंक की कोई स्पष्ट परिभाषा नहीं है पर आम तौर पर शहरी क्षेत्रों में स्थापित “सहकारी ऋण समितियों” को ही शहरी सहकारी बैंक कहा जाता है।

महाराष्ट्र राज्य में केवल उन शहरी ऋण समितियों को ही ‘बैंक’ कहा जा सकता है जो भारतीय कंपनी अधिनियम, 1913 की धारा 277(F) या बैंकिंग विनियमन अधिनियम, 1949 के अनुभाग 5(b) के अनुसार बैंकिंग व्यवसाय संचालित करते हैं।

शहरी सहकारी बैंक शहर के नगरपालिका क्षेत्रों तक ही सीमित हैं और आमतौर पर एक निश्चित व्यापार, व्यवसाय, समुदाय या इलाके से संबंधित विशिष्ट प्रकार या सदस्यों के समूहों की जरूरतों को पूरा करते हैं।

शहरी सहकारी बैंकों को रिजर्व बैंक द्वारा प्राथमिक सहकारी बैंक (पीसीबी) भी कहा जाता है। भारतीय रिजर्व बैंक पीसीबी को “लघु-आकार की सहकारी संगठित बैंकिंग इकाई” के रूप में परिभाषित करता है जो मुख्य रूप से छोटे उधारकर्ताओं की जरूरतों को पूरा करने के लिए महानगरीय, शहरी और अर्ध-शहरी केन्द्रों में कार्य करती हैं जो लघु औद्योगिक इकाइयों के मालिक, खुदरा व्यापारियों, पेशेवरों और वेतन भोगी वर्गों को अपनी सेवाएं देते हैं।

भारतीय रिजर्व बैंक मौजूदा और नए बैंकों (और शाखाओं) को बैंकिंग लाइसेंस प्रदान करता है और 1984 में स्थापित रिजर्व बैंक का “शहरी बैंक विभाग” पीसीबी के विकास की निगरानी और नियमन करता है।

शहरी सहकारी बैंक उनके ग्राहकों के मिश्रण और क्रेडिट वितरण के चैनलों के मामले में अद्वितीय हैं। उनके स्थानीय अनुभव और क्षेत्र से परिचित होने के कारण शहरी सहकारी बैंकों अधिक से अधिक वित्तीय समावेशन प्राप्त करने के लिए महत्वपूर्ण हैं।

हाल के दिनों में शहरी सहकारी बैंकों के वित्तीय स्वास्थ्य की कमजोरियां व्यापक रूप से सामने आईं हैं। राज्य और आरबीआइ के दोहरे नियम और इससे उत्पन्न अनुचित राजनीतिक हस्तक्षेप सहकारी बैंकों की बरबादी का कारण बनते जा रहे हैं।

मार्च 2019 के अंत में, देश में 1,551 शहरी सहकारी बैंक काम कर रहे थे जिनकी कुल संपत्ति 5.63 लाख करोड़ रुपये थी। इनमें से लगभग 54 अनुसूचित शहरी सहकारी बैंक थे। शहरी सहकारी बैंकों में से 46 के पास नकारात्मक निवेश मूल्य था और 26 बैंक भारतीय रिजर्व बैंक प्रशासन के अधीन थे। पिछले वर्ष तक 39 बैंकों का शुद्ध मूल्य नकारात्मक था और 20 आरबीआइ प्रशासन के तहत थे।

भारतीय रिजर्व बैंक के अनुसार ग्रामीण सहकारी बैंक, जिनके पास सभी सहकारी बैंकों के कुल परिसंपत्ति का लगभग दो-तिहाई हिस्सा है, की स्थिति और बदतर है।

राज्य सहकारी कृषि और ग्रामीण विकास बैंकों (एससीएआरडीबी) और प्राथमिक सहकारी कृषि और ग्रामीण विकास बैंकों (पीसीएआरडीबी) ने वित्त वर्ष 2018 में क्रमशः 25% और 38.3% एनपीए दर्ज किए थे। नवीनतम आंकड़ों के अनुसार पीसीएआरडीबी में एनपीए 7 साल के उच्चतम स्तर पर है।

एससीएआरडीबी और पीसीएआरडीबी जैसी दीर्घकालिक सहकारी समितियां भूमि विकास, कृषि मशीनीकरण, लघु सिंचाई, ग्रामीण उद्योगों और आवास सहित कई गतिविधियों के लिए मध्यम और दीर्घकालिक ऋण प्रदान करती हैं। तथापि, अल्पकालिक ऋण सहकारी समितियां ग्रामीण सहकारी समितियों की कुल परिसंपत्तियों का 943 प्रतिशत हिस्सा हैं। पिछले कुछ वर्षों में दीर्घावधि सहकारी समितियों का हिस्सा कम हुआ है। मार्च 2018 के अंत तक 96,612 ग्रामीण सहकारी बैंक कार्य कर रहे थे।

पीएमसी बैंक के लेन-देन पर प्रतिबंध क्यों?

पीएमसी बैंक पर आरबीआइ द्वारा आदेश जारी करने के बाद बैंक के ग्राहकों में उत्सुकता बढ़ गई। शुक्रवार को बैंक के निलंबित मुख्य कार्यकारी अधिकारी जोय थॉमस ने प्रेस वार्ता में कहा कि पीएमसी बैंक द्वारा हाउसिंग डेवेलपमेंन्ट एंड इंफ्रास्ट्रक्चर लिमिटेड को 2,500 करोड़ रुपए का कर्ज़ दिया गया था जो भारतीय रिजर्व बैंक के द्वारा किसी एक ग्राहक या समूह को दिये जाने वाले कर्ज़ के लिए निर्धारित सीमा से अधिक था। उन्होंने यह भी बताया कि एचडीआइएल ने उक्त ऋण का भुगतान करना बंद कर दिया था पर उसे एनपीए के रूप में रिपोर्ट नहीं किया गया था क्योंकि प्रबंधन को डर था कि खुलासा करने पर उन सम्पत्तियों पर जोखिम बढ़ जाएगा।

थॉमस के अनुसार वे खुद 19 सितंबर को भारतीय रिजर्व बैंक के कार्यकारी निदेशक रबी मिश्र से मिलने गए और उन्हें अपनी स्थिति का मूल्यांकन करने के लिये और समय की मांग की। उन्होंने आगे कहा कि बैंक की मांग पर ईडी ने सहमति जताई थी और कहा था कि आरबीआइ एक सामान्य निरीक्षण करेगा और उन्हें दो महीने का समय दिया जाएगा पर अगले ही दिन निरीक्षण अधिकारी आए और सारी जानकारी एकत्र करने लगे।

रिपोर्टों से पता चलता है कि थॉमस और उनकी टीम को पीएमसी बैंक के एक वरिष्ठ शाखा प्रबंधक के “विद्रोह के बाद” पूरी बात का खुलासा करना पड़ा जिसके बाद आरबीआइ ने स्थिति का जायजा लिया और ऋण को “पूर्ण हानि” करार दिया। थामस के अनुसार दिया गया ऋण, ऋण के 2.5 गुना मूल्य वाली भूमि और इमारतों द्वारा सुरक्षित है।

हालिया रिपोर्ट के मुताबिक पीएमसी बैंक द्वारा कुल 8,300 करोड़ का कर्ज़ दिया गया है और अकेले एचडीआइएल को उसमें से 6,500 करोड़ यानी 73% कर्ज़ मिला है जो रिजर्व बैंक द्वारा निर्धारित 15% प्रतिशत की सीमा से पांच गुना है और लगभग पूरा एनपीए हो चुका है। थामस प्रेसवार्ता में एचडीआइएल को 2,500 करोड़ रुपए का कर्ज़ दिए जाने की बात कर रहे थे, उन पर जल्द प्राथमिकी दर्ज होगी।

एचडीआइएल

बीओआइ ने पिछले साल अगस्त में एचडीआइएल के खिलाफ नेशनल कंपनी लॉ ट्रिब्यूनल (एनसीएलटी) से उसे दिवालिया घोषित करने का अनुरोध किया था लेकिन एचडीआइएल ने अपने खाते को व्यवस्थित करने के लिए बीओआइ के साथ समझौता कर लिया जिसके बाद बीओआइ ने याचिका वापस ले ली। निर्धारित समय सीमा बीत जाने के बाद भी जब एचडीआइएल अपने खाते ठीक नहीं कर सका तब बैंक ने ट्रिब्यूनल में एचडीआइएल के खिलाफ एक नई याचिका प्रस्तुत की।

5 जून को एनसीएलटी ने एचडीआइएल को बैंक ऑफ इंडिया का भुगतान करने का निर्देश दिया था। एचडीआइएल पर बैंक ऑफ इंडिया का लगभग 520 करोड़ रुपये का बकाया है और वह इसे किस्तों में भुगतान करने पर सहमत हो गया था।

एक नियामक फाइलिंग में एचडीआइएल ने सूचित किया कि एनसीएलटी विशेष पीठ द्वारा 20 अगस्त, 2019 को पारित आदेश के अनुसार कंपनी को बैंक ऑफ इंडिया द्वारा दायर आवेदन के आधार पर आईबीसी की धारा 7 के तहत बैंक्रपसी (दिवालिया घोषणा) के लिए स्वीकार किया गया है।

31 अगस्त को बीओआइ ने घोषणा की कि उसे एचडीआइएल से 96.5 करोड़ रुपये के दो भुगतान प्राप्त हुए हैं जिसकी वजह से वह दो सप्ताह के लिए बैंक्रपसी की कार्यवाही स्थगित कर रहा है।

बाद में यह बात सामने आई है एचडीआइएल और वाधवान ने बैंक ऑफ इंडिया (बीओआइ) को भुगतान करने के लिए पीएमसी बैंक से ऋण लिया था!

डूबता हुआ दीवान हाउसिंग फाइनेंस लिमिटेड (डीएचएफएल) भी एचडीआइएल प्रमोटरों के समूह का हिस्सा है। एचडीआइएल पहले से ही कॉर्पोरेशन बैंक, सिंडिकेट बैंक, इंडियन बैंक और देना बैंक द्वारा दायर याचिकाओं का सामना कर रहा है साथ हीं पिछले साल, एचडीआइएल ने जम्मू और कश्मीर बैंक और आंध्र बैंक द्वारा दायर इसी तरह की दिवालियापन याचिकाओं का निपटारा उन्हें क्रमशः 334 करोड़ रुपये और 40 करोड़ रुपये का भुगतान कर के किया था।

पीएमसी बैंक और भाजपा का सम्बंध

मुम्बई मिरर की रिपोर्ट के मुताबिक पीएमसी बैंक के 12 में निदेशकों में से कई भाजपा से जुड़े हुए है! राजनीत सिंह, बैंक के निदेशकों में से एक, मुलुंड से चार बार भाजपा विधायक रहे सरदार तारा सिंह के पुत्र हैं। कथित तौर पर वह खुद मुलुंड से टिकट की रेस में शामिल हैं। उन्होंने 2017 के नगरपालिका चुनाव में भी भाजपा से टिकट पाने की कोशिश की थी पर तब के भाजपा सांसद किरीट सोमय्या को टिकट दे दिया गया था। राजनीत सिंह का निदेशक के तौर पर 13 वर्षों में यह तीसरा कार्यकाल है।

रिपोर्ट में सूत्रों के हवाले से कहा गया है कि ऋण लेने वालों में एक पूर्व कांग्रेस नेता भी है जिसने हाल ही में पार्टी छोड़ी है।

पीएमसी बैंक और एचडीआइएल के बीच सम्बंध

पंजाब और महाराष्ट्र सहकारी (पीएमसी) बैंक के लिए परेशानी का मुख्य कारण केवल एनपीए नहीं है। बैंक को ज़्यादा नुकसान इस बात से हुआ है कि ऋण लेने वाले दिवालिया आवास विकास और इन्फ्रास्ट्रक्चर लिमिटेड (एचडीआइएल) की पहुंच बैंक तक थी ।

पीएमसी बैंक के अध्यक्ष वरयाम सिंह दरअसल एचडीआइएल समूह और वाधवानों से जुड़ी कई कंपनियों के निदेशक रह चुके हैं। हालांकि पीएमसी बैंक के प्रबंध निदेशक (एमडी) टेलीविजन पर जमाकर्ताओं के पैसे की लूट की जानकारी देते हुए यह दावा करते रहे हैं कि सिंह ने 2015 में एचडीआइएल समूह से इस्तीफा दे दिया था।

12 जनवरी 2015 को चरणजीत सिंह चड्ढा की मृत्यु के बाद पीएमसी बैंक बोर्ड ने 2020 तक पांच साल के लिए वरयाम सिंह को नया अध्यक्ष चुना। सिंह को निजी तौर पर रखे गए डिबेंचर जारी करने के लिए एक सूचना ज्ञापन में एचडीआइएल समूह के प्रमोटर समूह में सूचीबद्ध किया गया था। अगर उन्होंने 2015 में इस्तीफा दे भी दिया था तो भी यह स्पष्ट है कि एचडीआइएल और इसके कई समूह कंपनियों के साथ गहरे संबंध उसके बाद भी बने रहे।

एक बिज़्नेस चैनल ने सूचित किया है कि पीएमसी बैंक में एक बर्बाद गैर-बैंकिंग वित्त कंपनी (एनबीएफसी) का एक्सपोजर भी हो सकता है।

नवंबर 2018 का एक ट्विटर थ्रेड अधिक विश्वसनीय सुराग प्रदान करता है। इसमें कहा गया है कि कुख्यात एचडीआइएल लिमिटेड, जो परिसमापन में चला गया है, पीएमसी बैंक के 1% शेयर का मालिक है और इसने ओवरड्राफ्ट सुविधाओं (ओडी) के रूप में पीएमसी बैंक से “रियायती शर्तों पर” ऋण प्राप्त किया है। 2015 के लिए एचडीआइएल की वार्षिक रिपोर्ट से इस बात की पुष्टि हो जाती है कि एचडीआइएल में एस वरयाम सिंह की हिस्सेदारी 1.91% है, जो वाधवान परिवार होल्डिंग के बाद दूसरे नम्बर पर है।

I think there’s a lot of good things going on for @HDILINDIA which is not reflected in the stock price. @nithinexcess @Savagestar3 @lalithsapna @prashanthgkumar #HDIL

— Indraneel Gujral (@neelgujral) November 15, 2018

इसमें आगे कहा गया है कि एचडीआइएल की वित्तीय सहायक कंपनी “रवि ज्योत” ने भी पीएमसी बैंक से इसी तरह की नरम शर्तों पर पैसे उगाहे हैं।

आरबीआइ का रुख

एक लाभ देने वाले बैंक पर भारतीय रिजर्व बैंक की कठोर कार्रवाई कई महत्वपूर्ण सवाल उठाती है। बैंक और बैंकिंग नियामक इस मामले में कौन सा तथ्य छुपा रहे हैं? क्या वाकई स्थिति इतनी खराब है कि निर्दोष साधारण जमाकर्ताओं को इतनी कठोरता से दंडित किया जाए?

अगर असली गुनहगार बैंक प्रबंधन है तो उस पर अबतक कोई कार्रवाई क्यों नहीं हुई? बाकी सहकारी बैंकों में से कितने बैंक इस तरह की समस्याओं से जूझ रहे हैं?

पीएमसी बैंक मुंबई के बाहर अज्ञात है पर बैंक के ग्राहक मुख्य रूप से छोटे और मध्यम व्यवसाय वाले लोग हैं जो आरबीआइ की विचारहीन कार्रवाई से तबाह हो जाएंगे। खासकर अभी जब लगभग हर व्यवसाय तरलता में दबाव और वित्तीय बाधाओं का सामना कर रहा है इस तरह की कार्रवाई से लोगों का बैंकिंग प्रणाली पर विश्वास कम हो सकता है।

31 मार्च 2019 को समाप्त वित्त वर्ष के लिए सांविधिक लेखा परीक्षक “लकड़ावाला एंड कंपनी” द्वारा बैंक की वित्तीय स्थिति को प्रमाणित किया गया है। ऑडिट के मुताबिक बैंक ने 99.69 करोड़ रुपये का शुद्ध लाभ अर्जित किया और 11% के लाभांश की घोषणा की। इसकी गैर-निष्पादित परिसंपत्तियां (एनपीए) केवल 2.19% हैं, संदिग्ध संपत्ति 26 करोड़ रुपये है और सीआरआर 12.62% है। इस ऑडिट से किसी खतरे का आभास नहीं होता।

आरबीआइ संदेह के घेरे में?

1 अक्तूबर को एक और चौंका देने वाला खुलासा हुआ है। इकनामिक टाइम्स की खबर के मुताबिक पीएमसी और एचडीआइएल अधिकारियों के खिलाफ आरबीआइ के एक प्रशासक के इशारे पर पुलिस शिकायत दर्ज की गई है। शिकायत में आरोप लगाया गया है कि पीएमसी अधिकारियों ने 2008 से अगस्त 2019 के बीच एक दशक से अधिक समय तक एनपीए हो चुके बड़े खातों का खुलासा नहीं किया और फर्ज़ी रिपोर्ट तैयार के आरबीआइ को गुमराह किया।

प्राथमिक (शहरी) सहकारी बैंकों में लेखा परीक्षा का निरीक्षण आरबीआइ के ज़िम्मे है जिसमें “क्रेडिट पोर्टफोलियो ऑडिट” का खास प्रावधान है। प्रावधान के अनुसार बड़े आकार के शहरी सहकारी बैंकों में “बड़े अग्रिमों” और “समूह जोखिमों” पर ध्यान केन्द्रित करते हुए “क्रेडिट पोर्टफोलियो” की समीक्षा एक प्रणाली है। इस प्रणाली के तहत अन्य बैंकों से स्थानांतरित महाप्रबंधकों/मुख्य कार्यकारी अधिकारी/प्रबंध निदेशकों सहित कार्यपालकों/अधिकारियों के साथ बैंक में स्थानांतरित “उच्च मूल्य खातों” की विशेष समीक्षा अनिवार्य है। इसी प्रकार अधिकारियों के साथ अन्य शाखाओं से स्थानांतरित किए गए खातों की आंतरिक निरीक्षण के दौरान गहन जांच की जानी चाहिए और महत्वपूर्ण निष्कर्षों का सारांश बोर्ड की समिति को प्रस्तुत किया जाना चाहिए।

जब बैंक की पुस्तकों की जांच आरबीआइ के ज़िम्मे है तो क्या आरबीआइ ने ऑडिट में जान बूझ कर ढिलाई बरती थी? अगर हां, तो किसके इशारे पर? जब एक आम आदमी साधारण सार्वजनिक संसाधनों का उपयोग कर के अनियमितताओं का पता लगा सकता है तो आरबीआइ, जो उसके मुकाबले कहीं ज्यादा सक्षम है, इस बात का पता क्यों नहीं लगा पाई?

जब आरबीआइ को एक बैंक के फर्ज़ी ऑडिट का पता लगाने में 10 वर्ष लग गए तो उसे सक्षम कैसे माना जाए? गौरतलब हो कि पीएमसी कांड भी आरबीआइ की जांच से उद्घाटित नहीं हुआ बल्कि व्हिसिल-ब्लोवर की सूचना के आधार पर हुआ है।

इसके अलावा अन्य आसानी से पकड़े जाने वाली अनियमितताओं की अनदेखी भी की गई है। पीएमसी बैंक की सावधि जमा राशियों में अचानक वृद्धि हुई थी जिन पर संज्ञान लिया जाना चाहिए था। वित्त वर्ष 2017 और 2018 में जहां बैंक की सावधि जमा राशि में क्रमशः 11.6% और 10.96% की वृद्धि हुई वहीं 2019 में सावधि जमा राशियों में 18.9% की वृद्धि हुई। इस प्रकार, वित्त वर्ष 2019 में वास्तविक वृद्धि वित्त वर्ष 2018 की वास्तविक वृद्धि के मुकाबले दोगुनी थी। इस अवधि में, बैंक की कुल जमा राशि 16.89% बढ़कर 11,617 करोड़ रुपये हो गई।

दूसरा यह कि भारतीय रिजर्व बैंक पिछले कुछ वर्षों से शहरी सहकारी बैंकों के लिए मानदंड जारी कर रहा है ताकि उन्हें और अधिक पेशेवर बनाया जा सके और उन्हें अपने परिचालन का विस्तार करने में मदद मिले। इनमें ऐसे प्रावधान शामिल हैं जो उन्हें छोटे वित्त बैंकों में बदलने में मदद कर सकते हैं।

जून 2018 में, आरबीआइ ने “विशेष ज्ञान” और “पेशेवर प्रबंधन कौशल” वाले सदस्यों को लाने के लिए प्रबंधन बोर्ड (मौजूदा निदेशक मंडल के अलावा) के गठन पर दिशानिर्देशों का मसौदा जारी किया।

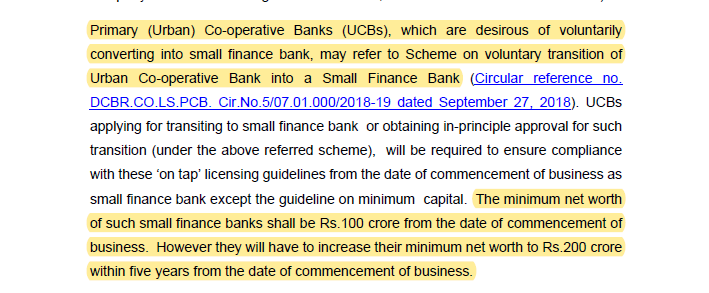

सितंबर में, इसने विनियमन को सुदृढ़ करने और विकास के अवसरों को बढ़ाने के लिए शहरी सहकारी बैंकों को एसएफबी में स्वैच्छिक संक्रमण के लिए एक योजना शुरू की।

13 सितम्बर को जारी आरबीआइ के ड्राफ्ट गाइडलाइन में सरकार की चतुराई झलक रही है। रिजर्व बैंक ने स्मॉल फाइनैंस बैंक खोलने के “आन टाप” लाइसेंस जारी कर रही है जिसके लिए 200 करोड़ की न्यूनतम पूंजी का प्रस्ताव रखा गया है। इसमें कहा गया है कि नॉन बैंकिंग फाइनैंस कंपनी (एनबीएफसी), माइक्रो फाइनैंस और लोकल एरिया बैंक भी खुद को स्मॉल फाइनैंस बैंक में बदल सकते हैं।

जहां खबरों में यूसीबी का ज़िक्र भी नहीं है वही आदेश का अध्ययन करने पर साफ पता चलता है कि अर्बन को-आपरेटिव बैंकों को “स्माल फाइनेंस बैंक” बनाने के लिए मात्र 100 करोड़ की न्यूनतम पूंजी निर्धारित है। चूंकि अर्बन को-आपरेटिव बैंकों को गठन के समय ही 100 करोड़ की पूंजी चाहिए, इसका मतलब सभी चालू अर्बन को-आपरेटिव बैंक, किसी विशेष प्रयास बिना के ही, एसएफसी में तब्दील किये जा सकेंगे।

मंदी के बीच जब सहकारी बैंक लगातार ढह रहे हैं तो उन्हें और ज़्यादा अधिकार देने का क्या अर्थ है?

यहां यह बता देना उचित है कि पीएमसी बैंक भी इस प्रकरण के खुलासे से पहले अन्य दो डूबते हुए प्रतिबंधित बैंक मडगाओं को-ऑअप्रेटिव बैंकऔर मापूसा अर्बन को-ऑपरेटिव बैंक से मर्जर की फिराक में था और इससे पहले प्रतिबंधित लक्ष्मी विलास बैंक और दिवालिया इंडियाबुल्स हाउसिंग ने भी मर्जर का प्रयास किया था।

ऊपर बताए अनुसार 54 अनुसूचित शहरी सहकारी बैंकों में से 46 के पास नकारात्मक निवेश मूल्य है और अनियमितताओं के कारण उनमें से 26 बैंक भारतीय रिजर्व बैंक प्रशासन के अधीन है। जब 50% बैंक विफलता की राह पर हैं तो बचे हुए बैंकों को और बड़ा बनाने की सुविधा देकर आरबीआइ किस दुर्घटना की तैयारी कर रहा है?

व्यापार बढने पर इन अर्बन को-आपरेटिव बैंकों का जोखिम और बढ़ जायेगा। क्या आरबीआइ सरकार के इशारे पर सीधे-सीधे सीधे जोखिम को बढ़ाना चाहता है?

तीसरी बात है बैंकिंग व्यवस्था में अधिकारियों के निर्णयों की उनकी व्यक्तिगत रुचियों से प्रभावित होने की सम्भावना। मौजूदा व्यवस्था एक रिवॉल्विंग डोर की तरह है जहां “शहरी बैंक विभाग” में वरिष्ठ आरबीआइ के अधिकारियों को सेवानिवृत्ति के बाद सहकारी बैंकों को “परामर्श” देने की अनुमति देता है। नतीजतन वे जानबूझकर अपने निगरानी को दृढ़ता से पूरा करने में विफल हो सकते हैं।

पीएमसी बैंक के प्रतिबंधित होने के बाद दो और बैंक क्रमशः लक्ष्मी विलास बैंक और सिटी को-ऑपरेटिव बैंक, उसी तरीके से प्रतिबंधित किये जा चुके हैं। सिटी को-ऑपरेटिव बैंक के चेयरमैन अमरावती से शिवसेना के सांसद आनंदराव अदसुल हैं। बैंक का एनपीए वित्त वर्ष 2016 में 21.57%, 2017 में 37.19% और 2018 में 43.48% था और सीआरएआर -55.17% है। कथित तौर इस बैंक पर 2017 में हीं प्रतिबंध लगाया जा चुका था!

एक प्रतिबंधित बैंक बिना आरबीआइ से सांठगांठ के चल सकता है क्या? निःसंदेह जब तक नियामक (आरबीआइ) को ही जांच के दायरे में नहीं लाया जाता और निगरानी करने में विफल रहने के लिए पूछताछ नहीं की जाती है, तब तक हम वित्तीय संस्थानों में बड़े पैमाने पर धोखाधड़ी का सामना करते रहेंगे। अगर आरबीआइ बैंक की गतिविधियों पर इस तरह के सख्त प्रतिबंध लगा सकता है तो यह दर्शाता है कि उसके पास बैंक की निगरानी करने और इस तरह के पतन को रोकने के लिए पर्याप्त शक्तियां हैं जिन पर दोहरे विनियमन का कोई असर नहीं है।

अर्थार्थ के सारे अंक पढ़ने के लिए यहां जाएं